MAKALAH ASET TETAP DAN ASET TAK BERWUJUD Oleh. Rumah sakit membeli obat-obatan senilai RP 50000000 potongan pembelian sebesar 5.

Aset Tetap Adalah Pengertian Karakteristik Penyusutan Contoh

Persediaan tersebut dapat diklasifikasikan menjadi barang-barang sebagai berikut PMK 219PMK052013.

. Kos perolehan Akumulasi depresiasi sampai tanggal pertukaran Nilai pasar pada tanggal pertukaran Kas yang dibayar oleh PT. Transaksi Barang Fihak Ketiga BFK. Transaksi Barang Pemerintah Yang Belum Ditetapkan Statusnya BPYBDS.

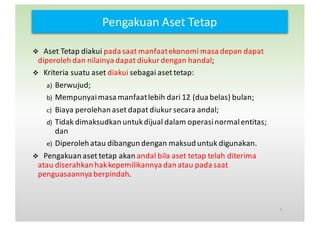

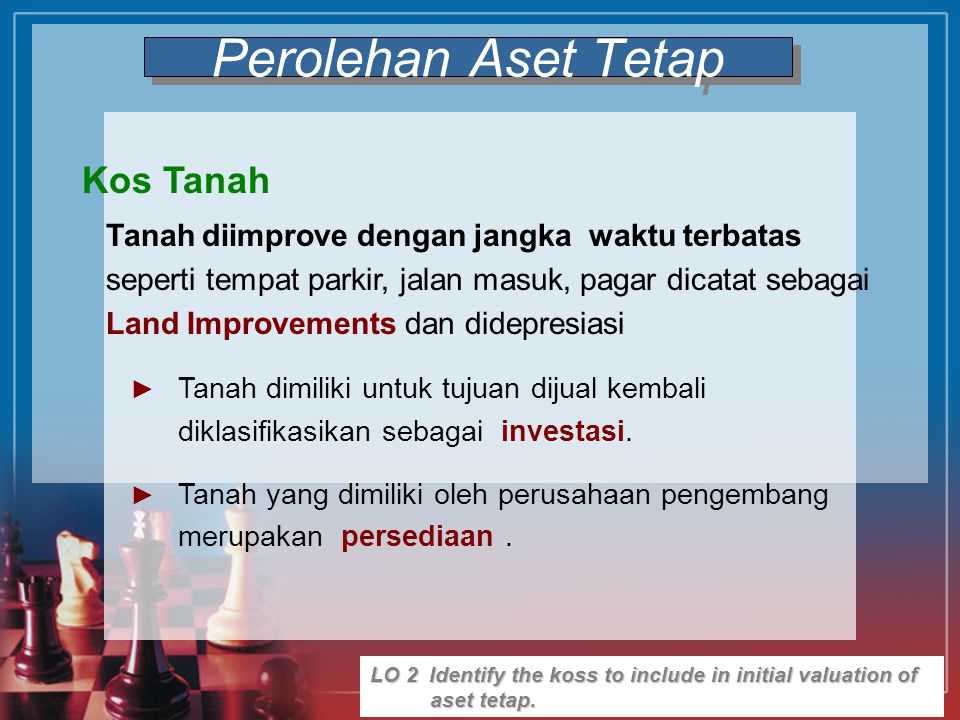

Aset digunakan dalam aktivitas normal perusahaan tidak untuk dijual lagi seperti barang dagangpersediaan atau investasi C. 16 suatu aset tetap yang memenuhi kualifikasi untuk diakui sebagai aset pada awalnya harus diukur sebesar biaya perolehan. Mempunyai masa manfaat lebih dari 12 dua belas bulan.

Biaya perolehan aset dapat diukur secara andal. Jenis Aset Tetap Berdasarkan umurnya aset tetap dapat dibedakan menjadi dua yaitu. Persediaan dengan kondisi rusak atau usang tidak dilaporkan dalam neraca.

Biaya perolehan aset tetap diakui sebagai aset jika dan hanya jika PSAK 167. Panduan Ubah Kuitansi Barang Persediaan ke Aset - Knowledgebase SAKTI - Sistem Aplikasi Keuangan Tingkat Instansi - HAI DJPb. Transaksi BMN Kemitraan dengan pihak ketiga.

Biaya perolehan aset tetap meliputi. Jurnal yang terbentuk pada proses ini adalah. Perserta dapat melakukan akuntansi persediaan.

Diupdate Feb 14th 2022. Peserta memahami klasifikasi aset tetap dan mengetahui berbagai metode penyusutan aset tetap. Aset milik PT Hidro disebut Aset A dan aset milik PT Wahana disebut Aset B.

Buka menu Aset tetap Aset Tetap dan isikan informasi aset yang akan di tambahkan sesuai dengan ilustrasi. Pembelian Aset Tetap secara Gabungan Lumpsum Apabila aset tetap yang dibeli secara gabungan atau lebih dari satu jenis aset tetap harga perolehannya dialokasikan atau dibagi kepada masing masing aset tersebut. Diharapkan peserta mampu mengadopsi dan mengambil manfaat adanya perubahan PSAK yang terjadi di asosiasi akuntan dunia khususnya dalam sektor industrialisasi rumah sakit.

Wit. PERSEDIAAN Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah dan barang-barang yang dimaksudkan untuk dijual danatau diserahkan dalam rangka pelayanan kepada masyarakat. Soal 5 Pada 1 Agustus 2010 PT Hidro mengadakan pertukaran aset tetap dengan PT Wahana.

Barang habis pakai seperti suku cadang barang tak habis pakai seperti komponen peralatan dan pipa dan barang bekas pakai seperti komponen bekas. Jurnal pembelian aset tetap adalah pencatatan transaksi untuk digunakan saat perusahan melakukan pembelian aset tetap baik itu tunai ataupun kredit. Ilustrasi jurnal yang harus dicatat pada saat perolehan dan pemakaian persediaan adalah sebagai berikut.

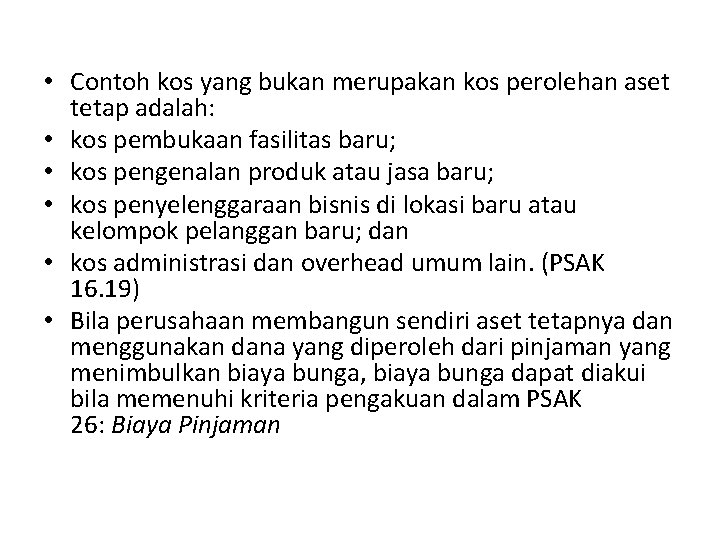

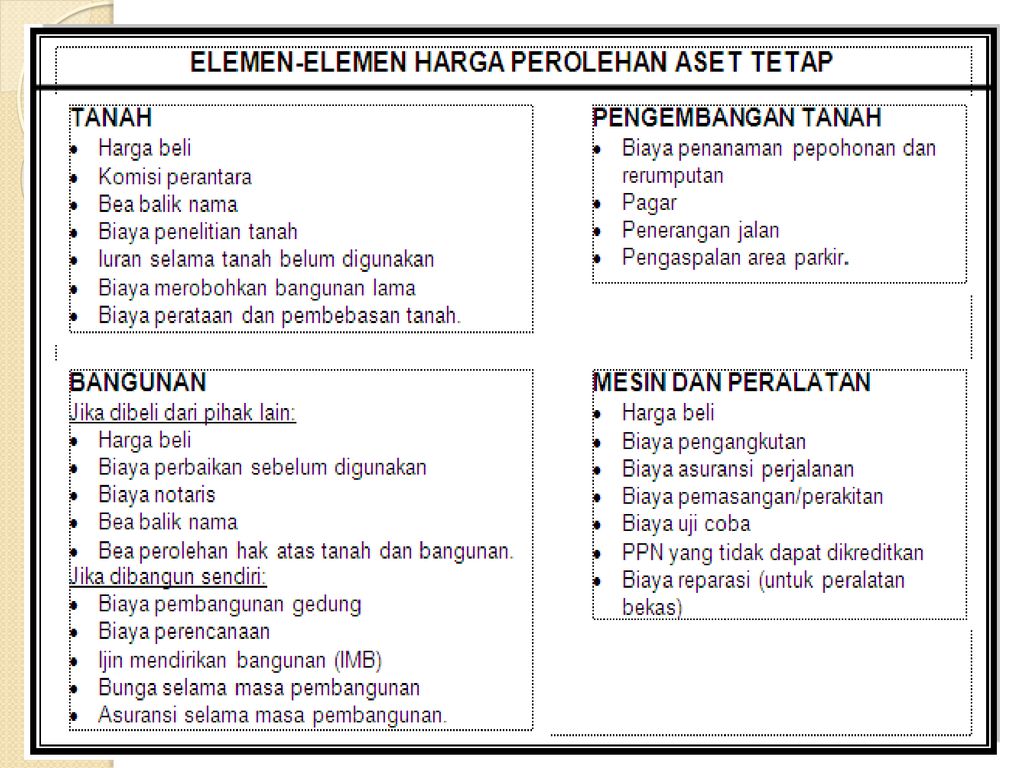

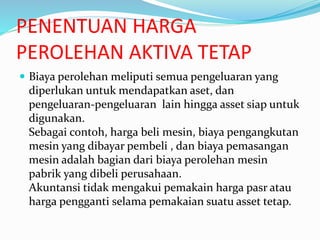

Perolehan Aset Tetap Aset tetap yang dimiliki perusahaan dapat diperoleh dengan berbagai cara. Harga perolehannya termasuk bea impor dan pajak pembelian yang tidak dapat dikreditkan setelah dikurangi diskon dan potongan lain Setiap biaya yang dapat diatribusikan. Barang atau perlengkapan yang digunakan dalam rangka kegiatan operasional pemerintah seperti.

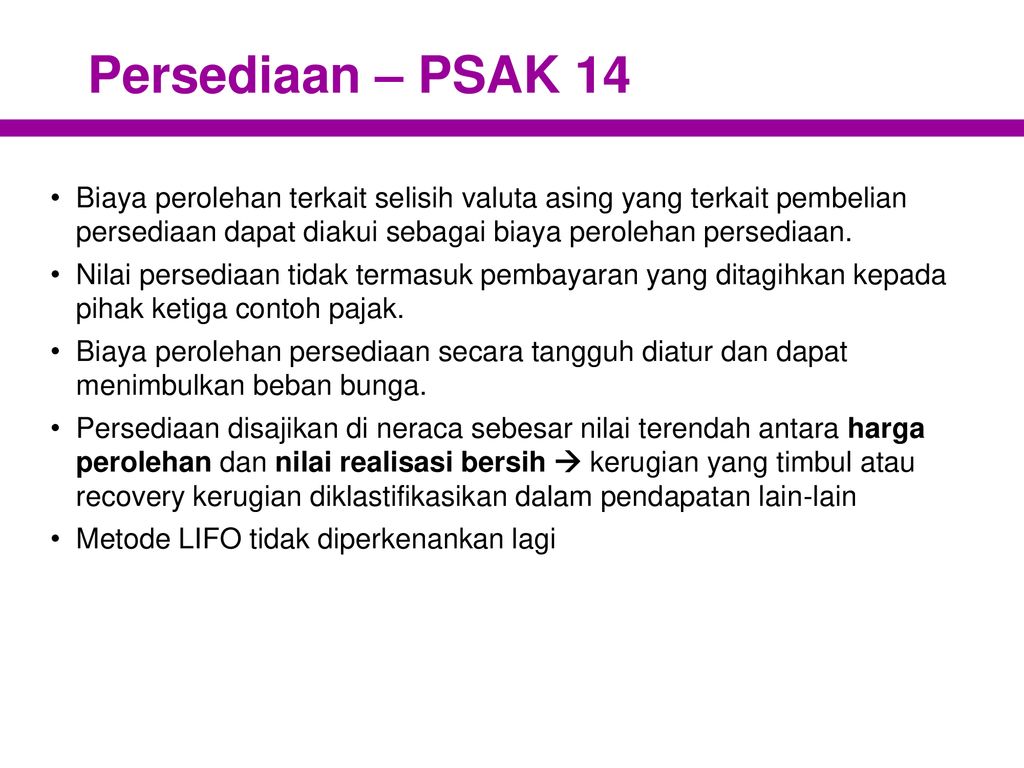

Oleh karena itu dalam penilaian kos persediaan harus didasarkan pada asumsi aliran kos. Proses membongkar bangunan lama yang ada di tanah tersebut dan membangun pabrik memerlukan waktu 6 bulan. Faktor yang mempengaruhi depresiasi aset tetap.

Persediaan didapat dari beberapa pembelian yang telah dilakukan dengan waktu dan kos yang berbeda-beda. Pengakuan Aset Tetap. Maksud dan tujuan ruang lingkup dan definisi.

SaktiEUT123 dan lakukan langkah-langkah seperti yang tercantum pada file. Jurnal Pembelian Aset Tetap Ini Cara Mudah Mencatatnya. Transaksi Barang Milik Negara BMN.

Depresiasi Proses alokasi kos aset tetap menjadi beban selama masa manfaat secara sistematis dan rasional. Modul Aset Tetap meliputi transaksi. Sesuai dengan klasifikasi Aset Tetap suatu aset dapat diakui sebagai aset tetap apabila berwujud dan memenuhi kriteria.

Nah oleh karena itu sebelum dilakukan penyajian jurnal laporan keuangan secara benar dan tepat. Pengalokasian harga perolehan gabungan berdasar pada perbandingan nilai wajar pada tiap aset yang bersangkutan. Peningkatan dan Penggantian diperlakukan seperti pertukaran trade-in kos aset tetap lama dihapus dan muncul kos aset tetap baru.

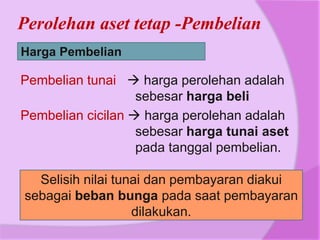

Harga perolehan Pada Aktiva Tetap Pembelian Tunai. Mengakui persediaan aset tetap pada accurate online mempunyai beberapa ilustrasiMelakukan Pengurangan Persediaan melalui Formulir Penyesuaian Persediaan. BenihBibit Hewan dan atau Tanaman yang tidak diperuntukkan dijual atau diserahkan kepada masyarakat diakui sebagai persediaan dan secara periodik dilakukan penilaian kembali sebagai dasar untuk reklasifikasi ke Aset Tetap Lainnya.

Barang atau perlengkapan supplies yang digunakan dalam rangka kegiatan operasional pemerintah contoh. Diperolehdibangun dengan maksud. Tidak dimaksudkan untuk dijual dalam operasi normal entitas.

Pilih tab Info Lainnya dan pilih akun perantara yang telah di buat sebelumnya sebagai akun Penyesuaian lalu simpan transaksi. Estimasi dan Pengukuran persediaan. Barang habis pakai seperti suku cadang barang tak habis pakai seperti komponen peralatan dan pipa dan barang bekas pakai seperti komponen bekasBahan atau perlengkapan supplies yang akan.

Transaksi Aset Tetap Renovasi ATR. Asumsi aliran kos ada 4 metode yaitu. 12402898 PROGRAM STUDI EKONOMI MANAJEMEN FAKULTAS EKONOMI UNISDA LAMONGAN 2013 f KATA PENGANTAR Puji syukur penulis panjatkan ke hadirat Allah SWT atas rahmat-Nya maka penulis dapat menyelesaikan tugas makalah yang berjudul Aset Tetap Dan Aset Tak Berwujud.

Mengakui persediaan sebagai Aset Tetap. Berdasarkan PSAK No. Harga perolehan Aset Tetap dengan Menggunakan Wesel Bunga.

Transaksi Konstruksi Dalam Pengerjaan KDP. Biaya perolehannya dapat diukur. Berikut ini informasi mengenai pertukaran aset tersebut.

Soal Latihan Akuntansi Keuangan Menengah II Perolehan dan Disposisi Aset Tetap Bambang Suripto Soal 1 PT Polonia membeli sebidang tanah sebagai tempat membangun pabrik dengan harga Rp45000. Persediaan merupakan aset yang berupa. Sejarah dan perkembangan implementasi PSAK 14.

2 Cara Menghitung Harga Perolehan Pada Aktiva Tetap. Nilai perolehan atas komputer tersebut adalah Rp 10000000 dan akan disusutkan selama 4 tahun dengan metode penyusutan Garis Lurus. Kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari aset tersebut.

Terdapat berebapa cara dalam memperoleh aktiva tetap beberaoa faktor yang mempengaruhi harga perolehan aktiva tetap diantaranya. SAKTI - Sistem Aplikasi Keuangan Tingkat Instansi. Simpan transaksi pencatatan aset tetap tersebut.

Harga perolehan Aktiva Tetap Pada Pembelian Kredit. PSAK 16 menyatakan bahwa aset tetap yang memenuhi kualifikasi pengakuan sebagai aset diukur pada biaya perolehan PSAK 1615. Perolehan aktiva tetap Pembelian.

Proses Membeli Rumah Di Malaysia Forecore Monostle

Akuntansi Aset Tetap Dan Kdp

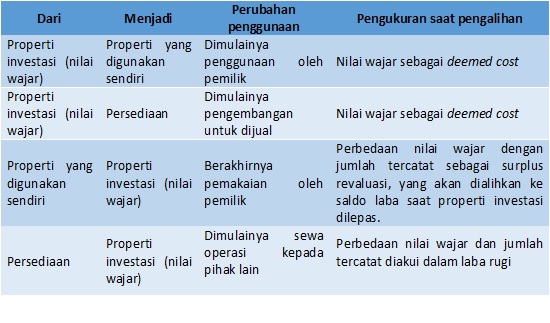

Tanah Bangunan Aset Tetap Properti Investasi Atau Aset

Perolehan Aset Tetap

Nota Perniagaan T4 5 Flip Ebook Pages 1 39 Anyflip

Doc Aset Tetap Pada Ifrs Tika Wulan Academia Edu

Aset Tetap Pdf

Page 198 Modul Level Dasar Akuntansi Keuangan

Aset Tetap Properti Investasi

Aset Tetap Ppt Download

Aset Tetap Ppt Download

Akm 2 2018 Pdf

Transformasi Pengurusan Aset Kerajaan Kursus Pengurusan Perakaunan Aset

Pertemuan Ke 10 Harga Perolehan Aktiva Tetap Pdf

Akuntansi Aset Tetap Dan Kdp

Aset Tetap

Psak 13 Properti Investasi Indonesia Re

Aset Tetap

Aset Tetap Aset Tidak Berwujud Ppt Download